|

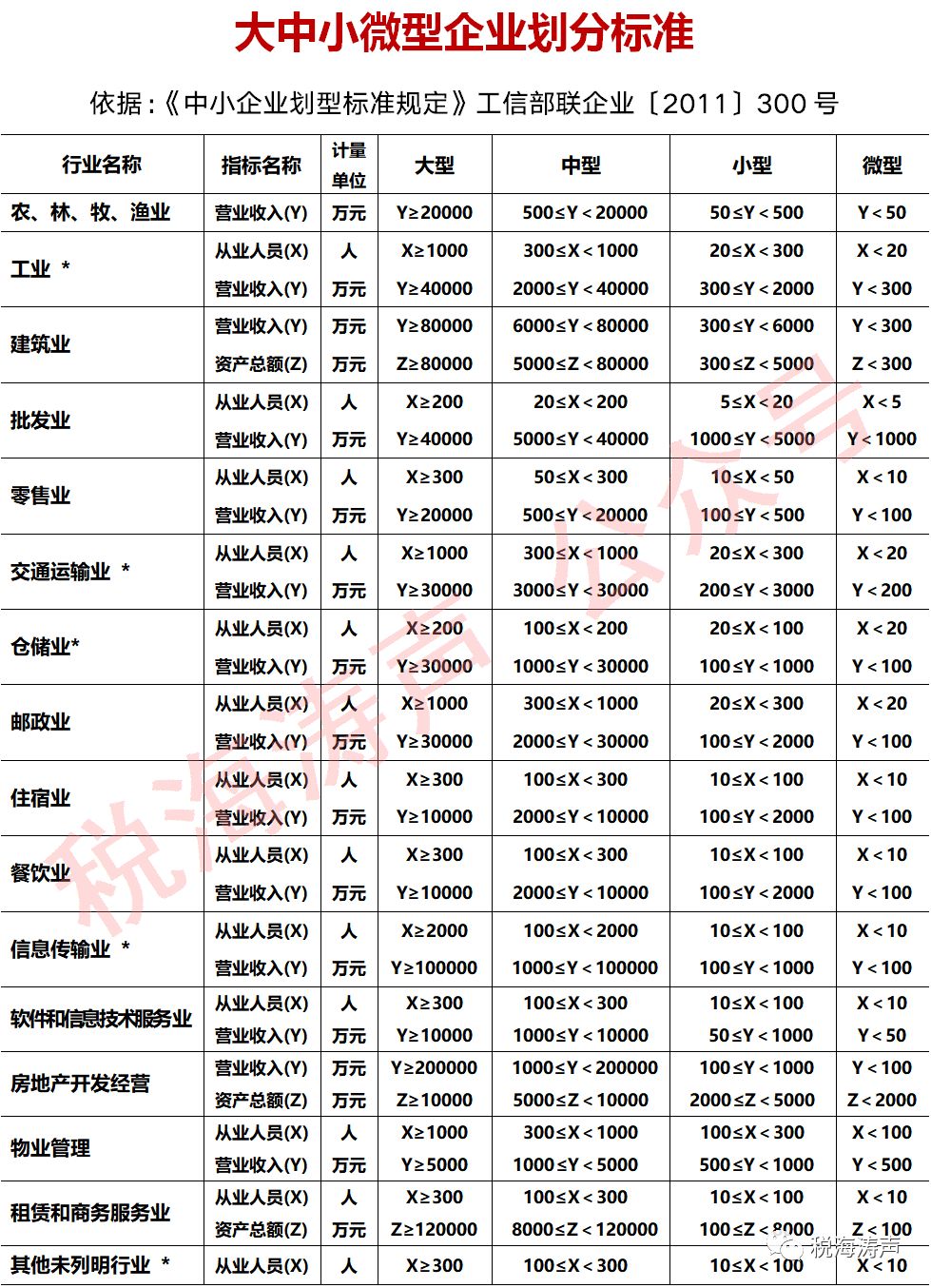

所有企业(含金融业)如何划型实务解析 (社保费减免依据)所有企业(含金融业)如何划型实务解析 (社保费减免依据)人力资源社会保障部、财政部、税务总局发布的 《关于阶段性减免企业社会保险费的通知》(人社部发〔2020〕11号) 明确: 自2020年2月起,各省、自治区、直辖市(除湖北省外)及新疆生产建设兵团可根据受疫情影响情况和基金承受能力,免征中小微企业三项社会保险单位缴费部分,免征期限不超过5个月;对大型企业等其他参保单位(不含机关事业单位)三项社会保险单位缴费部分可减半征收,减征期限不超过3个月。自2020年2月起,湖北省可免征各类参保单位(不含机关事业单位)三项社会保险单位缴费部分,免征期限不超过5个月。 同时,还规定“ 要确保参保人员社会保险权益不受影响,企业要依法履行好代扣代缴职工个人缴费的义务”。 简要归纳,本次阶段性减免 企业基本养老保险、失业保险、工伤保险三项社会保险相关要点: 一、享受减免的主体:全国 (除湖北省外)各类企业 等其他参保单位(不含机关事业单位)。对 中小微企业是免征; 大型企业等其他参保单位是减半征收。 二、本次减免的项目: 三项社会保险的 单位缴费部分。 至于职工个人缴费部分仍应由单位 代扣代缴。 三、减免的具体方式: 自2020年2月起, 中小微企业免征,时间 期限不超过5个月; 大型企业等其他参保单位(不含机关事业单位) 减半征收, 时间期限不超过3个月。 四、特殊规定: 自2020年2月起,湖北省可免征各类参保单位(不含机关事业单位) 三项社会保险的单位缴费部分,时间期限不超过5个月。 另, 还将由各省决策 ,从2月份开始,期限最长不超过5个月,阶段性的减半征收(或者缓缴)单位缴纳的职工基本医疗保险费。 关于企业划型标准适用的疑难问题 由于本次减免企业三项社会保险单位缴费部分,是以企业的类型来确定减半征收还是免征,因此,企业如何划型成了大家极为关注的问题。为此,笔者在本公众号已发《大中小微四类企业的划型标准》 一文的基础上,就相关事项再作详细解析。 一、关于一般企业划型标准适用依据 对于企业划型,就是按照工业和信息化部、国家统计局、发展改革委、财政部制定的《中小企业划型标准规定》(工信部联企业〔2011〕300号印发)所列划型标准,对企业按大型、中型、小型和微型企业进行划分。 在 《大中小微四类企业的划型标准》 发出后,有网友留言提出一个问题:国家统计局2017年发的《统计上大中小微型企业划分办法(2017)》(国统字(2017)213号)已经把工信部等四部局制定的《中小企业划型标准规定》(工信部联企业〔2011〕300号)废止了,现在要执行《统计上大中小微型企业划分办法(2017)》来给企业划型。 其实,只要思考一个问题就清楚了,国家统计局一个部门怎么可能把工信部、国家统计局、发展改革委、财政部这四部局联合制定的《中小企业划型标准规定》废止了?这是只要稍懂公文废止的基本常识就能明白的。 当然,更无疑义的是,人社部、财政部、税务总局发布《关于阶段性减免企业社会保险费的通知》(人社部发〔2020〕11号) 第四条,非常明确的规定 ,根据《中小企业划型标准规定》(工信部联企业〔2011〕300号印发)等有关规定确定减免企业对象。 据此,对于企业(不含金融业)类型的划分,应当也只能依据《中小企业划型标准规定》 (工信部联企业〔2011〕300号)所制定的标准执行。 大型企业与中型及以下企业划分标准

大、中、小、微型四类企业划分标准:

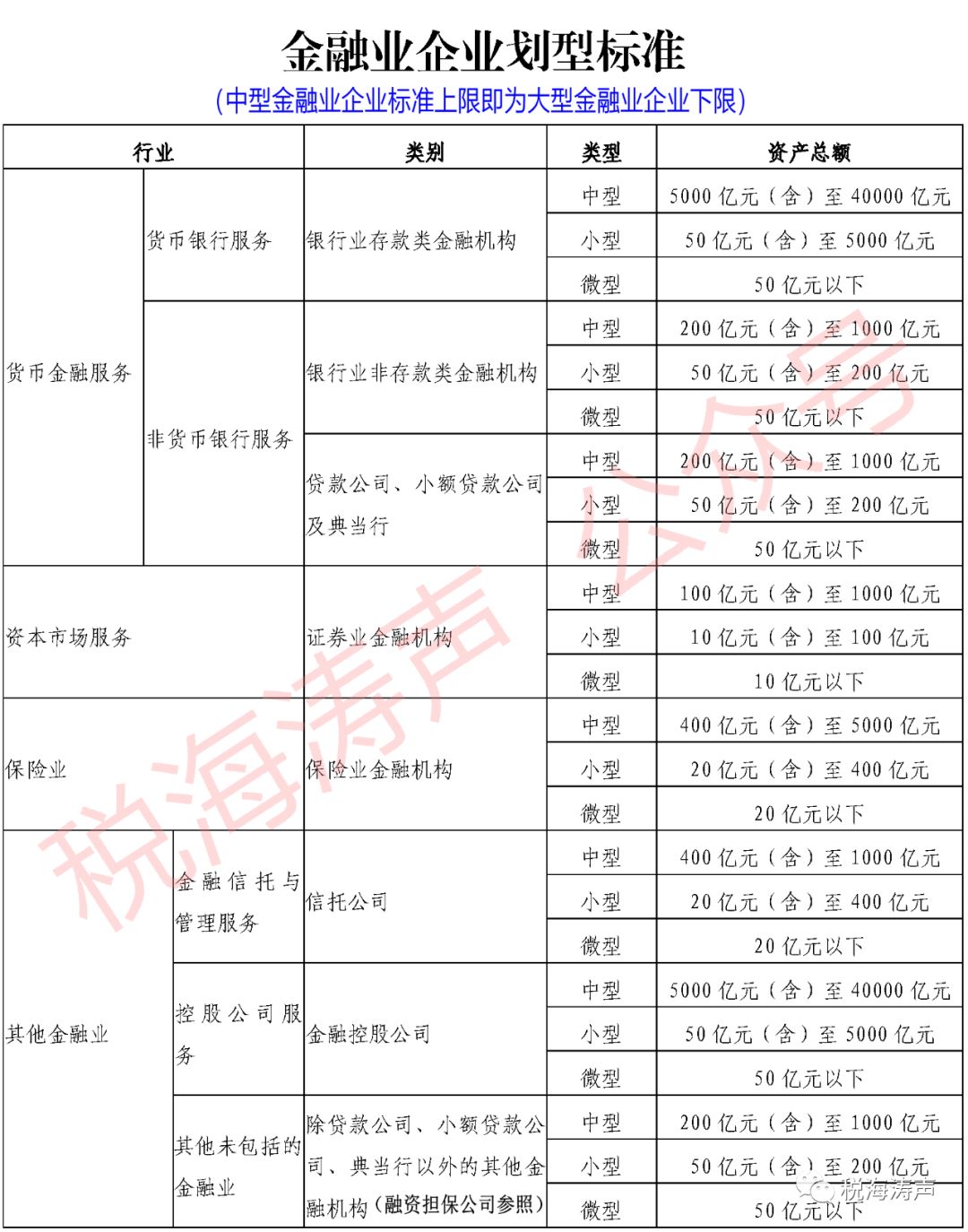

工业包括采矿业,制造业,电力、热力、燃气及水生产和供应业; 交通运输业包括道路运输业,水上运输业,航空运输业,管道运输业,多式联运和运输代理业、装卸搬运,不包括铁路运输业; 仓储业包括通用仓储,低温仓储,危险品仓储,谷物、棉花等农产品仓储,中药材仓储和其他仓储业; 信息传输业包括电信、广播电视和卫星传输服务,互联网和相关服务; 其他未列明行业包括科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、体育和娱乐业,以及房地产中介服务,其他房地产业等,不包括自有房地产经营活动。 二、金融业企业适用特殊划型标准 鉴于金融行业的特殊情况,工信部等四部局制定的《中小企业划型标准规定》未涉及金融业企业划型标准。2015年9月,人民银行会同银监会、证监会、保监会和国家统计局制定了《金融业企业划型标准规定》(银发〔2015〕309号)。适用于从事《国民经济行业分类》中J门类(金融业)活动的企业。 金融业大型企业与中型及以下企业划分标准:

金融业大、中、小、微型四类企业划分标准:

货币金融服务:商业银行、政策性银行、信用合作社、农村资金互助社、融资租赁、财务公司、典当、汽车金融公司、小额贷款公司、消费金融公司以及网络借贷服务等。 资本市场服务:证券市场管理、证券经纪交易、公开或非公开募集证券投资基金、期货市场管理等。 保险业:人身保险、财产保险,保险中介服务等。 其他金融业:金融信托与管理、金融信息服务、金融资产管理公司等。 三、适用划型标准的实务疑难问题 (一)适用范围:《中小企业划型标准规定》适用于我国境内依法设立的各类所有制和各种组织形式的企业。 个体工商户和本规定以外的行业,参照标准进行划型。 《统计上大中小微型企业划分办法(2017)》适用对象为我国境内依法设立的各种组织形式的法人企业或单位。个体工商户参照进行划分。 《金融业企业划型标准规定》适用于从事《国民经济行业分类》中J门类(金融业)活动的四大类 企业。 但是,鉴于企业中总分公司有很多不在同一城市,而且实务中,有的分公司是和总公司一起在总公司缴纳社保,有的分公司是在所在地单独缴纳社保,这样就会面临一个如何对在所在地缴纳社保费的分公司进行划型(包括资产的确认等) 的问题。还需相关部门予以明确。 (二)边际标准:企业划分为大型、中型、小型、微型等四种类型。包括金融业企业在内,中型企业标准上限即为大型企业标准的下限。 (三)双项指标:大型、中型和小型企业划定,须同时满足所列指标的下限,否则下划一档;至于最低一档的微型企业,只须满足所列指标中的一项即可(因为有一项降至 微型企业标准就意味着不满足所有上档标准,也就不符合上档“必须同时 满足该档所列指标的下限”的标准要求)。 在一般企业的大、中、小、微型企业划分标准所列的16大类行业中,只有“农、林、牧、渔业 ”和“其他未列明行业 ”这两个行业设置的是一项指标,其他14大类都是按双项指标来判断,在划型标准的运用中,大家提问最多也就是这个问题,即不能同时满足双项指标时怎么办?例如:

例 1:闻涛新世纪会展有限公司,2019年度从业人员为9个人,年营业收入额1亿元 ,资产总额9000万元,属于何种类型的企业呢? 要准确判断企业类 型,首先就要找准所属行业。会议、展览及相关服务,指以会议、展览为主,也可附带其他相关的活动形式,包括项目策划组织、场馆租赁、保障服务等。从事会议、展览及相关服务属于商务服务业。 (1)租赁和商务服务业的大型企业与中型及以下企业划型标准(方便大家快速判别本次是免征还是减半征收社保费)为:

按照“ 大型、中型和小型企业须同时满足所列指标的下限,否则下划一档”的原则, 从业人员或资产总额中只要有一项不符合大型企业标准就要下划一档,即, 从业人员300人以下或资产总额120000万元以下的为中小微型企业。这也就是为何笔者在“大型企业与中型及以下企业划分标准”中,对于中型及以下企业两项指标值之间用的是“或”字而不是“且”,如租赁和商务服务业,“从业人员<300或资产总额<120000”即为中型及以下企业。 (2)租赁和商务服务业的大、中、小、微型企业划型标准为:

至于非大型企业的中型及以下企业又分为中、小、微型企业,其中,从业人员100人及以上,且资产总额8000万元及以上的为中型企业;从业人员10人及以上,且资产总额100万元及以上的为小型企业;从业人员10人以下或资产总额100万元以下的为微型企业。 对于中型、小型企业这两档类型,双项指标必须同时满足该档所列指标的下限,否则就应下划一档,所以划分标准中是两项指标必须同时满足,同时,每项指标的上限用的是“<”,而下限用的是“≤”这样的符号。而最低一档微型企业,虽然也有两项指标,但是只要有一项满足微型企业标准 (就肯定低于小型企业该项标准的下限)即为微型企业,因此,只要 从业人员在10人以下或资产总额在100万元以下的即为微型企业。 这里特别要提示注意的是,大型、中型和小型企业划定必须同时满足所列指标的下限,否则下划一档的规则中的“否则下划一档”是指一直下划到同时满足所列两项指标的下限为止。 那么, 闻涛新世纪会展有限公司,2019年度从业人员为9个人,年营业收入额1亿元 , 资产总额9000万元,属于何种类型的企业呢? 按照划型标准, 租赁和商务服务业是按从业人员数量和资产总额金额两项指标判断,其 营业收入额1亿元与划型无关无需考虑;其资产总额9000万元“>”8000万元符合中型企业标准,但是其从业人员只有9人 “<”中型企业100人的标准,需要 下划一档至小型企业这一档,但是仍不满足小型企业应“ ≥”10人的标准,还需 下划一档至微型企业档次,这时,该公司满足微型企业标准中从业人员 “<”10人的标准,尽管其资产总额高达9000万元,该公司最后的划型属于微型企业。 例2:某工业企业,人数120人,但收入大于4000万元,属于中型吗? 该企业营业收入大于4000万元,满足中型企业营业收入须大于或等于2000万元的标准;可是,从业人数120人不满足中型企业从业人员须大于或等于300人的标准,但满足小型企业从业人员少于300人但大于20人(20≤从业人员X<300)的标准,因此,该工业企业划型应为小型企业。 查找“大中小微型企业划分标准”,找到房地产开发经营这个行业,将营业收入 200000万以下和资产总额 10000万元以上分别代入指标,很清楚,其 资产总额10000万元以上虽然满足大型企业标准,但是 营业收入200000万以下不满大型企业标准,因此,肯定不属于大型企业。至于属于何种类型,要看其 营业收入200000万以下具体是多少。 假设 营业收入200000万以下但高于或等于1000万元,就属于中型企业;假设其营业收入 200000万以下但高于或等于100万元,就属于小型企业;营业收入再少于100万元,那就是微型企业了。 例4:营业收入符合中型企业,人员符合小型企业,最终算什么企业? 太简单了,划型为小型企业! 小型企业!小型企业! 说了这么多,其实很简单,就是将企业的相关指标代入企业划型标准所列两项指标中,看看同时满足哪一档指标,如果两项指标同时都满足这一档就属于这档;如果其中有一项指标满足A档,而另一项指标只满足B档,就属于B档;如果其中有一项指标满足A档,而另一项指标只满足C档,就属于C档;如果两项指标中任何一项只满足微型企业这一档指标(两项都满足就跟不用说了),就划型为微型企业。 关于企业划型,不仅本次减免社保费涉及大型企业与中型及以下企业的划分标准问题,实务中,在判断如何适用优惠政策时, 还经常会遇到需要运用企业划型 (大、中、小、微型)标 准的情况。 |